【首次公司報稅唔怕亂】7大步驟拆解香港有限公司報稅流程|免費 最實用簿記 Bookkeeping EXCEL|一次過搞掂報稅、核數、避罰款!

- 2月6日

- 讀畢需時 18 分鐘

已更新:5月27日

創業第一年,公司報稅幾乎係每個老闆最驚出事嘅一關——唔係因為要交稅,而係唔知幾時開始做、做錯一步就有機會被罰款甚至追查。

好多新成立嘅香港有限公司老闆,都以為「收到利得稅報稅表(BIR52)先需要處理」,結果臨近期限先發現:會計未做、核數未安排、時間根本追唔切。

呢篇教學會用【7 大步驟】同你一次過拆解香港有限公司報稅流程,由建立會計紀錄、處理僱主薪俸稅表、準備核數報告,到正式遞交利得稅報稅表(BIR52),清楚列出首次有限公司報稅時間表,幫你避開遲交罰款,安心完成第一次公司報稅。

想直接搵答案,可用下面目錄跳去相關問題

想快速了解 7 大步驟內容,👇🏻有一條簡單 YouTube 片,方便你忙中極速了解一下

🔑 流程 1 — 準備會計紀錄(月結單、收據、發票、合約) + 定時定候 處理 Bookkeeping 簿記

第一件,亦係最重要嘅事:Keep 齊所有單據(收據、發票、合約)。

如果會計時無法提供相關單據,即使勉強用銀行出入數重砌帳目,去到核數階段,核數師往往都只能出具 Qualified Opinion,並如實向稅局披露相關情況。

相反,只要單據齊全,就算收到利得稅報稅表時仍未完成 Bookkeeping,最多只係需要加急處理入帳工作,風險仍然可控。

常見情境:公司初期用個人付款

好多時客人於公司成立起初階段,會買部 Notebook、Printer 之類的生財工具……

實際問題:單據遺失 + 非公司戶口付款

咁到一年半之後,公司要處理第一次會計報稅之時……

核數結果:只剩下兩個選擇

選擇一:照扣公司支出

但核數師會於核數報告中註明,相關支出未能提供足夠核數證明,並如實披露予稅局,存在被進一步查問的風險。

選擇二:放棄扣稅

即不計該部分公司支出,直接導致應課稅利潤上升,實際需要多交稅。對剛起步、現金流緊張的公司而言,影響尤其明顯。

總結一句:流程 1 做唔好,後面所有流程都只係補鑊。

按稅局要求保存完整單據(如圖),係完成第一次公司報稅嘅基本條件。

實際上,有關保存單據(Keep 單)的要求,稅務局一直有清晰而具體的規定,包括:

1️⃣ 所有業務紀錄必須最少保存 7 年;

2️⃣ 如無合理辯解而未能遵辦《稅務條例》的規定,最高可被罰款 $100,000。

因此,「無單扣支出」並唔只係交多定交少稅的問題。在稅務角度,如果欠缺單據而仍然申索扣減,稅務上容易被要求補充證明,情況嚴重時或會被視為申報不準確,增加被查問/補稅/處罰風險。

一個 2020 年曾出現較為嚴重的案例:稅務局指控公司將「虛假付款」納入為公司的開支,以減少應課稅利潤。最終,法院裁定有關罪名成立,相關人士被判入獄。

以上屬於嚴重及具欺詐性個案,並非一般單據遺漏情況。

由此可見,保存完整、真實的會計紀錄,並非形式要求,而係公司董事及負責人必須正視的法律責任。

想由 Day One 開始 Keep 齊所有單據,其實一啲都唔複雜。

去文具店,或者日本 X 呢類生活用品店,買一個類似圖中嘅 功課袋(拉鍊袋)。之後,只要養成一個固定動作:

每次有公司相關支出 → 即刻按日期放入袋內。

唔需要分類、唔需要諗會計科目,只要 Keep 齊,已經比九成公司做得好。

老實講,呢個方法並唔新,但正正係呢啲細節,最容易被忽略。當你將 Keep 單變成日常習慣,之後做 Bookkeeping、核數、報稅都會順好多。

每張支出單都 Keep 齊,積少成多,扣足公司支出,實際上可以為公司慳返唔少稅。

另一個同樣重要、而且應該由 Day One 就開始執行的流程,就係 簿記(Bookkeeping)工作。

事實上,定期處理簿記,本身亦係稅務局於 《保存業務紀錄須知》中建議的做法之一。

當然,每間公司的實際簿記安排可以有所不同,但有一點係共通的——定期處理,一定比臨急抱佛腳好。

只要將 Bookkeeping 視為公司日常運作的一部分,而唔係等到報稅前先處理的「任務」,就可以大大減低遺漏資料、錯記帳目,以及之後核數、報稅時出現問題的風險。

以下圖片,整理咗稅局建議的良好簿記做法,適合首次報稅、或者仍未建立簿記習慣的公司作為參考。

實際操作上,簿記(Bookkeeping)方面,稅務局當然最理想係每天處理。

不過,如果公司出入數唔多,每月 Download Bank Statement 時順手入埋數,已經係一個非常常見、亦可接受的做法。

如果公司全年幾乎無乜出入數,按個別情況,建議至少預留約 3個月(視乎交易量/單據完整度)去整理、入帳同安排核數。包括找回以個人戶口代公司支付的相關單據,方便會計、核數及報稅時作出整體安排。

重點唔在於幾密,而係定時定候處理 Bookkeeping,建立習慣。

另一個常見情況係,公司一開始生意就唔錯,宣傳、同客溝通已經佔用晒大部分時間。

到第 15 個月左右,先發現累積咗一大堆單據,每次見到都的唔起心肝入數。

呢個時候,其實可以理性啲諗:當單據數量已經反映生意穩步上升,你嘅時間價值,可能已經高過自己慢慢入數。

與其臨急抱佛腳,不如早少少搵定 Freelance 幫手處理簿記,自己專心搵多幾單生意,計落未必唔化算。

如果你而家卡住,唔係唔想做,而係唔知從何入手,你可以放心。

呢度我哋會 🌟免費🌟 送你一個 Bookkeeping EXCEL,完全免費,無任何隱藏收費。

只需到文章最底的 Contact Form,留下基本資料,就會直接送上。

創業唔容易,一份小小工具,希望可以幫你由第一步開始,慢慢行得穩啲 💪🏻

🔑 流程 2 — 處理薪俸稅報表(IR56 系列)

可能你會覺得有啲奇怪:唔係話稅務局每年 4 月,先會發出僱主報稅表(IR56B)咩?點解而家第二個流程已經要開始理薪俸稅?

原因其實好簡單。

正如稅務局清楚列明,僱主的稅務責任,並唔係由 4 月開始,而係由你聘用第一名員工嗰一刻已經正式開始。

換句話講,只要公司一日有僱員(包括全職、兼職,甚至部分情況下的董事薪酬),你就已經需要履行僱主在薪俸稅方面的法定責任,而唔係等到收到年度僱主報稅表先處理。

舉一個實際例子。

假設你成立有限公司後第 3 個月,以月薪 $25,000 聘請陳小姐擔任 Marketing Executive。

根據規定,公司必須在 聘用後 3 個月內,向稅務局遞交 IR56E 表格,申報新僱員資料。

但假如你當時未有留意,未曾向稅局提交 IR56E,而陳小姐只係做咗 2 個月 就離職,你亦未再跟進相關申報。

到下一個課稅年度,由於稅務局並唔知道公司曾經聘請過員工,未有向你寄出僱主報稅表(IR56A / IR56B);同時,公司亦無完整保存陳小姐的身份資料及聯絡方式。

再過多一段時間,當公司需要申報利得稅時,呢 $50,000 的人工支出,就會變成一條 難以向稅局解釋的成本 — 因為 IR56E 未交、IR56A / B 亦漏交或遲交。

好彩嘅情況,係你仍然聯絡得到陳小姐,補回資料,稅局未必追究。

但唔好彩嘅情況,係陳小姐個人報稅表已申報相關薪金收入,稅務局發現公司一方未有任何僱主申報紀錄,而你手上又缺乏完整資料,到時就唔再只係補交表格咁簡單,麻煩自然接踵而來。

作為僱主,你嘅責任當然唔止係填寫僱主薪俸稅表。

除咗稅務責任之外,實際上亦牽涉最低工資計算、強積金(MPF)、勞工保險等多方面的法定責任。相關細節,之後有需要再逐一同你詳細講解。

現階段,你只需要牢牢記住以下兩個重點,已經足夠應付大部分首次創業情況:

1️⃣ 聘請員工後,必須在 3 個月內向稅務局申報(IR56E);

2️⃣ 每年 4 月,必須完成僱主薪俸稅年度申報(IR56A + IR56B)。

只要呢兩個時間點無漏,僱主在薪俸稅方面已經算係相當穩陣。

當涉及員工人數增加、薪酬結構較複雜,或者時間資源有限時,將相關事務交由專業人士處理,確保妥善、完整報稅,亦係非常常見、相當合理的安排。

🔑 流程 3 — 聘請會計師完成審計報告

去到呢一步,可以話正式進入 公司報稅的核心環節。

一般情況下,你需要委託會計公司依次處理:會計 ➡️ 核數 ➡️ 報稅。

不過,在選擇會計公司之前,有一點一定要先理解:每間會計公司的處理方式、服務範圍同收費結構,都可以有明顯分別。

有啲報價特別平的會計服務,往往係部份工作未有包括;如果老闆對基本流程毫無概念,實務上會較難判斷報價差異背後的原因。

因此,喺呢一節,你只需要建立一個 最基本、但正確的理解框架,之後同會計公司溝通,就會順暢得多。

會計工作

從公司角度,會計工作的核心目的,並唔係「做靚份帳」,而係將公司一年內的日常交易紀錄(Raw Data/原始資料),按相關會計準則整理成一份 Management Accounts(管理帳目),供董事或老闆審閱及確認。

一般而言,管理帳目會包括:

Income Statement(損益表):反映公司一年賺定蝕;

Statement of Financial Position / Balance Sheet(資產負債表):反映公司喺某一時間點的資產、負債及股東權益狀況。

當管理帳目獲董事確認後,先會正式交由核數師進行審計工作,為之後提交利得稅報稅表打好基礎。

公司會計流程方面,如果公司內部已經設有 Accounts Department,一般會由內部同事由入數開始,直至準備好 Management Accounts(管理帳目),一手包辦。

不過,對於大多數初創公司而言,實際工作量往往未足以支持聘請一名正式 Full-time 會計同事。因此,更常見的做法,係選擇以 Outsource(外判) 形式處理會計相關工作。

外判的形式可以係聘請 Freelance,亦可以係委託一間會計公司,由 會計 ➡️ 核數 ➡️ 報稅 一條龍為公司跟進。

以成本角度計,即使係較全面的外判服務,整體費用通常仍然低於聘請一名全職會計(約 $20,000 / 月,即一年約 $240,000),對初創公司而言,往往更具彈性。

實務上,不同會計公司的工作流程、處理方法及服務範圍,都可以有明顯分別,亦正正係報價差異的主要原因。

為方便你建立一個實際概念,以下圖表整理咗 A Plus 一般的會計工作流程,由接手資料、整理帳目、與客戶確認管理帳目,到配合核數及完成報稅,整個流程通常約需 1–1.5 個月。

當你日後向不同會計公司或 Agent 查詢報價時,建議你 Save 低上圖 作為參考。

如果遇到有 Agent 報價特別平,甚至表示 一個星期內就可以完成會計工作,你就可以借用圖中所列的工作內容,進一步了解清楚:

是否包括完成 Management Accounts?

與核數師溝通及跟進審計工作,是否需要額外收費?

定係根本 不包括相關服務?

對於 首次報稅 的有限公司而言,流程完整、責任分工清楚,往往比「快」同「平」更加重要。

每一個報稅流程都環環相扣,你會選擇簡單隨意,等到稅局查稅先再算?

定係由一開始做好帳、報妥稅,安心專心搵生意❓

核數工作

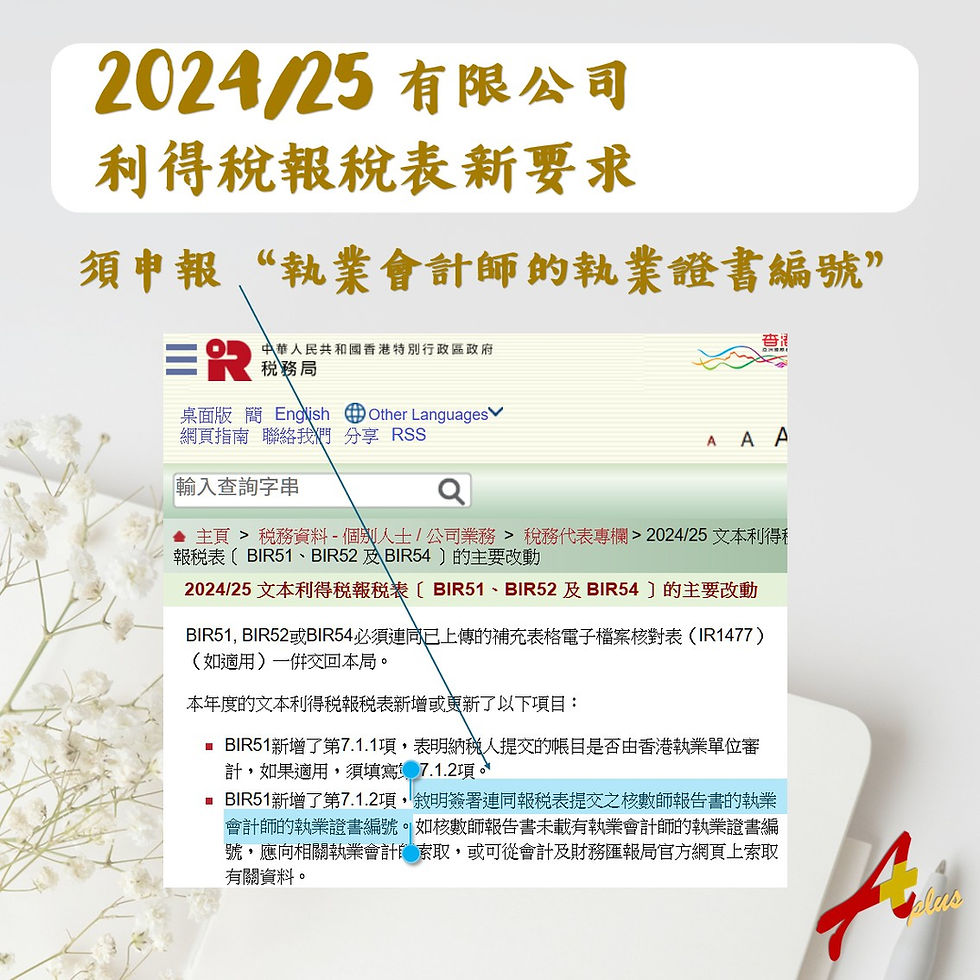

由 2024/25 課稅年度開始,核數工作出現一個重要轉變。

以往填寫利得稅報稅表時,只需提供核數公司的名稱;

現在,稅務局要求於報稅表內 同時申報「執業會計師的執業證書編號」,即清楚列明由 哪一位核數師 簽署你公司嘅核數報告。

呢個改動,實際上代表:核數責任,由公司層面,進一步落到核數師個人層面。

在責任明顯加重的情況下,核數師為保障自身專業資格,對於 首次接觸的公司,在審計過程中的提問、文件證明要求,自然會更加謹慎。

因此,如果你係第一次做公司審計,核數期間被問得較多,其實屬於正常情況,需要有心理準備。

有關上述安排,政策原意其實十分清晰,主要係針對兩個長期存在的問題:

一是打擊「假會計師」(無牌核數)的情況;

二是提升香港整體審計質素,防止「濫簽」— 即未經充分審核便盲目簽署核數報

對你作為公司老闆而言,最直接的影響係:核數所需時間,應該預鬆少少,特別係第一次合作。

如果會計公司向你表示,核數可以「好快」完成,第一個需要思考的問題,唔係效率高唔高,而係:

👉 核數程序是否被大幅簡化,甚至存在「濫簽」風險?

再差一點的情況,核數師可能因資料不足或風險過高,直接在核數報告中出具 Qualified Opinion(保留意見),甚至 Disclaimer Opinion(無法表示意見),等同向稅局表明公司帳目難以審核。

結果往往係:即使公司本身沒有逃稅問題,仍然無辜提高被稅局查稅的風險。

為方便你有一個基本心理準備,以下整理了一個 一般核數師常見的基礎核數資料清單。需要注意的是,實際要求會因核數師做法及公司業務性質而有所不同。

例如,公司如涉及存貨,通常需要加做年終盤點相關的核數程序,相應所需文件及時間亦會增加。

簡單總結一下:

由於公司審計工作必須由 「獨立」核數師 負責,加上核數期間通常會涉及多輪資料查證及問題回覆,實務上其實 好少會由老闆親自直接對接核數師。

尤其當公司的會計工作並非由你親自完成,面對核數師的提問時,好多情況未必即時掌握背景或會計處理原因,一旦解釋不清,反而容易引起不必要的懷疑,效果適得其反。

因此,大多數老闆會選擇 委託會計公司一併跟進審計工作。

好處在於:

由熟悉帳目的專業人員直接回應核數師查詢;

能準確理解核數師的重點及文件要求;

減少因溝通誤會而出現 保留意見(Qualified Opinion);

避免因資料來回不清,導致核數報告一拖再拖,影響整體報稅進度。

對老闆而言,呢個安排往往 更省時、更穩陣,亦更符合首次報稅的實際需要。

🔑 流程 4 — 收到稅局通知及報稅表

喺前面流程都順利完成的情況下,當公司正式收到利得稅報稅表,其實事情已經變得 相當簡單。

老闆(董事)只需要 簽妥報稅表,然後交由會計公司跟進即可。

對於 首次公司報稅 而言,呢一步亦代表整個流程已經接近尾聲。

一般情況下,核數師只需向稅務局提交以下三項文件:

1️⃣ 已簽署的利得稅報稅表;

2️⃣ 核數報告;

3️⃣ 利得稅計算表。

當上述文件成功遞交後,公司報稅流程在程序上已基本完成。

正因如此,流程 4 之所以「簡單」,並唔係因為呢一步唔重要,而係因為前面會計、核數、資料準備的工作,已經為呢一刻鋪好晒條路。

另一個常見、亦最令人頭痛的情況,係 收到首份公司報稅表時,仍然未整理好單據,對住一大堆資料,完全唔知從何開始,真正「一頭煙」。

一旦出現呢個情況,整個流程往往會即時變得複雜:

需要臨急搵一間 可以優先加急處理 的會計/Agent;

同時嘗試向稅局 申請延期(但並非一定獲批);

若未能如期提交,罰款風險即時出現(嚴重情況最高可被罰款 $10,000)。

又急又趕之下,除咗罰款壓力,會計及報稅服務費用亦大機會需要支付加急費,實際成本往往遠高於一開始預留時間處理。

值得留意的是,即使你繳交罰款,稅局仍會要求你一併處理報稅事宜才考慮取消檢控,而整個報稅程序,往往需要 額外 3–5 個月 才能正式結案。

換句話講,拖延並唔會令事情變簡單,只會令時間、金錢同心理壓力同時上升。

重點必須講清楚一點:

稅務局的要求,並唔係你繳交完罰款,就會額外畀你 3–5 個月慢慢處理。

即使已被罰款,納稅人 仍然必須完成整個利得稅報稅程序,案件先算正式完結。

因此,最合理的處理方式,往往唔係「頂住自己做」,而係 冷靜計一計條數。

如果會計公司能夠以 $4,500 以內的額外加急費,協助你由入數開始,一次過完成會計、核數及遞交報稅表,趕及向稅局交齊文件,

相比起拖延導致 罰則不斷加重 + 反覆追文件 + 結案時間拉長,實際上可能 更快、更平,亦更安心。

當然,亦有例外情況。

如果公司自成立以來 只有極少量出入數,甚至未曾營運、沒有銀行戶口,亦無任何營運支出,而你有信心在收到報稅表後 3 個月內完成所有會計及核數工作,準時遞交利得稅報稅表,咁自行處理,做到準時交表,當然係最好不過。

如果你未清楚第一份利得稅報稅表幾時會收到、收到後有幾耐要交、或者公司報稅遲咗可以點處理,可以先睇呢篇:第一次公司報稅時間表|10問10答

🔑 流程 5 — 填寫有限公司利得稅表(BIR52)

當流程去到填寫利得稅報稅表(BIR52)呢一步,首先要對稅表本身有一個基本認識。

以下係稅務局提供的 「有限公司利得稅報稅表樣本」,可先行參考:

其次,有一項 2024/25 起的重要改動,必須特別留意。

正如上一個流程提及,利得稅報稅表 第 7 部份,現時必須填寫 核數師的執業證書編號;

同時,於 第 13 部份(董事聲明),董事需親自簽署確認:稅表內容均屬真確、完整,並無任何遺漏。

稅表中亦以 紅字清楚列明:填報不正確的報稅表或觸犯其他稅務條例可招致重罰。

在呢個新安排之下,如果仍然有人向你建議:

👉「趕唔切完成會計核數,大不了先求其交咗份稅表上稅局,止住罰款先」

呢種做法,已經屬於 極高風險、亦並不正規的操作。

我希望透過呢一段資訊,幫你清楚理解:現時填寫有限公司利得稅報稅表的要求,已經明顯更嚴謹。

與其冒險錯誤申報,不如確保會計及核數工作已妥善完成,一次過正確遞交報稅表,避免為公司及董事帶來不必要的麻煩。

🔑 流程 6 — 提交報稅表 + 附件文件

去到最後一步,正式向稅務局 提交利得稅報稅表及相關附件。

呢度要特別留意一個 自 2023 年起的重要新規定:

有關佐證文件,至少包括:

財務報表(經核數);

利得稅計算表。

呢一點,與一般個人報稅(綠色稅表)只交表、不需即時提交證明文件的做法 完全不同。

換句話講,有限公司的利得稅報稅表,必須「連表 + 連文件」一齊交,先算完成法定提交。

另外,稅務局亦明確提醒:「納稅人不應待利得稅報稅表發出後,才擬備每年的經核數帳目。」

即使公司暫時未收到利得稅報稅表,亦不代表可以暫停準備會計及核數工作。

早準備、早完成,先係避免遲交、補件、追問甚至罰款的唯一穩陣做法。

按稅務局的規定,稅務申報本身屬於納稅人的責任,並非必須等到收到利得稅報稅表,才開始處理。

事實上,稅局亦明文訂明 「就應課稅事項通知稅務局」 的法定要求。

因此,假如公司 確實有稅要報,但仍未收到利得稅報稅表,正確及合規的做法應為:

先行向稅務局遞交核數報告及利得稅計算表,並主動通知稅局公司有應課稅事項,要求其發出利得稅報稅表。

待稅局其後補發報稅表後,再按正常程序完成填寫及遞交,即分兩個步驟完成整個申報流程。

其中一個重要考慮,是稅局有可能已寄出報稅表,但在郵遞過程中遺失。

在實務上,為免被視為未有履行通知責任,主動申報往往是一個較穩陣、亦更符合規例的做法。

🔑 流程 7 — 收到評稅通知,準時繳稅

去到最後一個流程,當然係 準時繳稅。

評稅結果一般可分為兩大類:

1️⃣公司處於虧損,沒有應課稅利潤;

2️⃣公司有應課稅利潤,需要繳交利得稅。

其實,喺收到評稅通知之前,你已經可以透過 核數師核數報告及利得稅計算表,預早知道公司屬於哪一種情況。

第一種情況: 公司虧損(不用交稅)

一般在遞交利得稅報稅表後約 2–3 個月,稅局會寄回一封 一頁紙通知,確認該年度的有限公司利得稅申報已完成。

需要特別留意的是,通知信內的細字會提到:

稅局下一年未必會再發出報稅表。

但如果公司其後 開始賺取應課稅利潤,你必須在 會計年度結束後 4 個月內,主動通知稅務局。

因此,再次提醒:

報稅屬於納稅人的責任,並非等收到報稅表才處理。

未收到表,並不等於毋須報稅。

第二個情況: 公司 正常有稅要交。

在遞交利得稅報稅表後,按一般經驗,需等候約 3–9 個月不等,稅局才會完成評稅,並發出該年度的 評稅通知書 及 暫繳稅通知書。

呢個階段,有幾個重點必須特別留意:

1️⃣ 立即核對評稅結果

若評稅金額與原先遞交的 利得稅計算表 出現明顯差異,應即時與核數師確認。

實務上,評稅主任有時可能忽略某些稅務寬減,或未有採用 兩級制利得稅率,導致評稅金額偏高。

如需提出反對,必須於 評稅通知書發出後一個月內,以書面形式向稅局提交,逾期將失去反對權利。因此,收到通知後第一時間 Check 清楚內容非常重要。

2️⃣ 留意暫繳稅安排

與個人報稅一樣,公司在交稅時,通常需要 一併繳交下一年度的暫繳稅。

例如,新成立有限公司首次評稅結果為需繳 $1,000 利得稅,在未計任何寬減的情況下,連同下一年度同額暫繳稅,實際繳款金額將為 $2,000。

3️⃣ 稅務代表的角色

如公司已委任 稅務代表,稅局會同時向稅務代表發出評稅通知書副本(COPY),等於多一個提醒機制,減低漏收信件的風險。

此外,委任稅務代表的公司,下一年度通常可自動獲得延期提交利得稅報稅表的安排;否則,下一年一般需在收到稅表後 一個月內 遞交。

最後一步,當完成繳稅後,公司一般會收到稅局發出的 繳款收據,作為已完成稅款支付的證明。

公司應妥善保存整個報稅及繳稅過程的相關紀錄,方便下一年度會計及稅務處理時,一併反映在帳目之內。

🔑 常見報稅 FAQ(新手創業朋友最常問嘅 3個問題)

完結呢個 Blog Post 之前,送上3個新手有限公司報稅最常見的3個問題,希望就算你無時間睇晒全部內容,都有一個極速 FAQ 帶得走。

新成立有限公司第一年要報稅嗎?

答:要,但時間安排有分別。

新成立有限公司 第一年一般毋須申報利得稅,因為首份利得稅報稅表通常會喺 公司成立後約 18 個月 才發出。

但要特別留意:

薪俸稅屬 年度申報(4 月 1 日至翌年 3 月 31 日)

如果公司 第一年已聘請員工,就必須於 5 月初 申報僱主薪俸稅(IR56 系列)

👉 一句重點:利得稅可能未到,但有請人就一定要處理薪俸稅。

冇生意、冇收入,都要交報稅表?

答:要。只要收到稅表,就一定要交。

無論係 利得稅表 定 僱主薪俸稅表,

一經收到,都必須填妥並交回稅局,即使公司:

冇收入

冇生意

冇請人

原因好簡單:

👉 除非你主動申報,否則稅局唔會自動知道你係賺、蝕、定完全冇營運。

稅局亦有清楚提醒(官方來源):https://www.ird.gov.hk/chi/tax/noc.htm#a042

👉 一句重點:收到稅表 ≠ 有稅交,但一定 ≠ 可以唔理。

利得稅可以扣咩開支?

答:只要同「賺取應評稅利潤」直接相關,就有機會扣。

根據《稅務條例》第 16 條:

實務理解可以記住一句:👉 「同業務有關,先可以扣。」

可扣的例子:

業務相關租金

會計/核數費

宣傳及廣告費

業務應酬(有合理商業目的)

不可扣的例子:

私人或家庭開支

與業務無直接關連的旅遊、消費(例如:全家去峇里島 10 日,就算有單,都好難話係業務支出)

實務建議:

盡量用 公司名義 + 公司戶口 支付

保留單據

應酬費用可簡單註明:同邊個客、為咩業務

如能對應到相關 Invoice,更加有力

👉 一句重點:勉強扣 ≠ 慳稅,只會提高被查稅風險

🔑 總結:有時間表 + 流程 + Tips,報稅再唔怕亂!

多謝你由頭睇到尾。如果你真係睇晒成篇,相信你而家已經清楚知道 —

有限公司報稅,從來唔係難在填表,而係難在節奏同準備。

最後送你一句 秘技心法:

報稅唔怕多步驟,只怕無節奏。 報稅流程以外,時間表同期限亦好重要,尤其係首次報稅、延期及遲交風險。

每位老闆情況都唔同,最重要係:

定好自己嘅時間表

定時定候整理入數、Keep 齊單據

提早搵定會計公司跟進

不論有冇收到稅表,都按規定主動處理報稅

只要做到以上幾點,👉 遲交、罰款、查稅,其實大多都可以避免。

如果你覺得有限公司會計報稅開始有啲複雜,或者想有人幫你 check 一 check 情況、幫你定一個穩陣做法,只需滑到文章最底,填寫 Contact Form,留低少量資料,就會有專人聯絡你跟進 💪🏻

創業唔容易,報稅唔需要再令你頭痛。